GOTOWE do wykorzystania wzory klauzul i praktyczny poradnik NOWE, drugie wydanie. Zaktualizowane. Poprawione. Uzupełnione

Sposób na ZUS i składkę zdrowotną?

Tak, art. 176 KSH jest rozwiązaniem, ale tylko, jeśli zrobisz to „z głową” i zgodnie z regułami sztuki.

Dziś wynagrodzenie za czynności wspólnika w ramach tzw. art. 176 KSH nie jest obciążoneani składką zdrowotną, ani składkami społecznymi.

ZUS zaczął jednak kwestionować klauzule wprowadzane masowo przez przedsiębiorców do konstrukcji spółek z o.o.

Dlatego też – w oparciu o praktykę pracy z wieloma naszymi klientami – opracowaliśmy narzędzie, pomocne do oceny ryzyka i wdrożenia art. 176 KSH w spółce z o.o. w bezpieczny i zgodny z interpretacjami ZUS sposób.

właścicieli spółek z o.o. i osób zarządzających spółkami z o.o. – którzy chcą wdrożyć art. 176 KSH w spółce bądź dostosować już wprowadzone klauzule do najnowszej praktyki ZUS

biur rachunkowych, doradców podatkowych i radców prawnych oraz adwokatów - którzy przygotowują, wdrażają bądź rozliczają konstrukcje oparte na art. 176 KSH w spółkach swoich klientów - UWAGA! Poradnik jest bezpłatny dla członków Klubu Dzień Dobry Podatki - platformy abonamentowej dla osób zajmujących się zawodowo podatkami

Posłuchaj podcastów Dzień Dobry Podatki o art. 176 KSH

Autorzy

dr Michał Wilk

doradca podatkowy, radca prawny

Autor podcastu „Dzień Dobry Podatki”, partner w kancelarii Gardens Tax & Legal.

Jego „konikiem” jest budowanie strategii podatkowych dla przedsiębiorców. W nowych przepisach Polskiego Ładu szuka nie tylko zagrożeń, ale i szans.

dr Aneta Wilk

radca prawny

Radca prawny, partner w Gardens Tax & Legal.

Specjalizuje się w obsłudze prawnej przedsiębiorców – począwszy od stworzenia strategii prawnej prowadzenia biznesu poprzez bieżące wsparcie prawne, a skończywszy na restrukturyzacjach, przekształceniach i fuzjach.

Jak bezpiecznie wdrożyć art. 176 KSH?

Gotowe klauzule + praktyczny poradnik Drugie wydanie (stan na 24 maja 2023 r.)

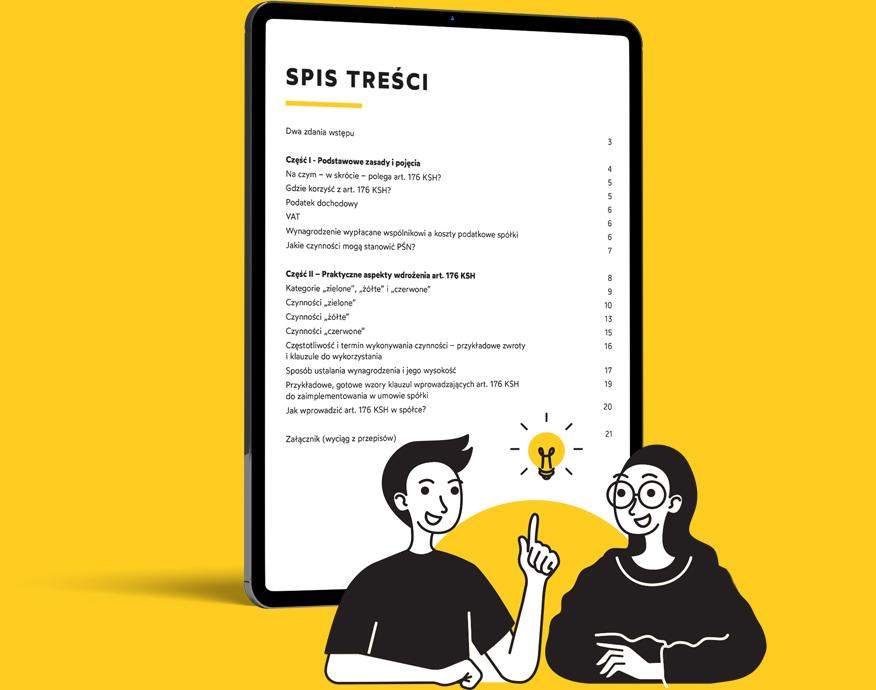

W cenie: drugie wydanie poradnika w formie PDF z wzorami kompletnych klauzul, kilkudziesięcioma przykładami gotowych postanowień umowy do wykorzystania, autorskim podziałem czynności wspólnika na trzy kategorie z oceną ryzyka, check-listą wdrożenia art. 176 KSH w spółce

Jeśli z jakichkolwiek przyczyn uznasz, że narzędzie nie jest dla Ciebie, albo po prostu Ci nie odpowiada, możesz odstąpić od umowy w terminie 14 dni od zakupu – także jako przedsiębiorca /spółka z o.o. itp. (nie ma to dla nas znaczenia) Zwrócimy Ci wówczas całość wpłaty.

Masz jakiekolwiek pytania?

Skontaktuj się z nami!

Podziel się ze znajomymi

Jeśli Twoim zdaniem moja propozycja może zainteresować Twoich znajomych – podziel się z nimi informacją o kursie w mediach społecznościowych.