Luty to czas wyboru optymalnej formy opodatkowania. Przypomnę – zasadniczo mamy na to czas do 20 lutego.

W tym roku wyjątkowo jest jeszcze jedno „pole” do decyzji. Chodzi o możliwość wstecznej zmiany formy opodatkowania za 2022 rok.

Tu termin jest nieco dłuższy (do 2 maja), ale ten temat rozpracować w Podcaście już teraz.

W najnowszym odcinku pokazuję – na konkretnych liczbowych przykładach – komu może opłacić się „ucieczka” z ryczałtu bądź podatku liniowego – w skalę podatkową.

Wszystkie wyliczenia przygotowałem przy pomocy mojego Kalkulatora Podatkowego zaktualizowanego na 2025 rok.

Aby pobrać bezpłatnie Kalkulator Podatkowy na 2025 rok kliknij TUTAJ.

Z tego odcinka dowiesz się między innymi:

- w jaki sposób „wstecznie” zmienić formę opodatkowania za 2022 rok?

- co oznacza w praktyce przejście na skalę podatkową i o czym trzeba pamiętać?

- dlaczego warto łącznie myśleć o zmianie formy za 2022 i 2023 rok?

- co opłaci się Markowi – doradcy w zakresie marketingu i sprzedaży opodatkowanemu ryczałtem, Kasi – trenerce personalnej na podatku liniowym oraz Szymonowi – radcy prawnemu na ryczałcie?

Aby obejrzeć film kliknij miniaturkę poniżej, aby odsłuchać podcast – możesz skorzystać z poniższego odtwarzacza bądź uruchomić nagranie w ulubionej aplikacji podcastowej.

Nie zapomnij również zasubskrybować mojego kanału i dodać podcast do obserwowanych w aplikacji podcastowej.

Jeśli nagranie Ci się podobało – zostaw komentarz. Czekam również na Twoje pytania!

O zasadach, na jakich można wstecznie zmienić – wyjątkowo – formę opodatkowania za 2022 rok, mówiłem w 68 odcinku podcastu. Jeśli jeszcze nie zapoznałeś się z tym materiałem, to zacznij od niego. W 12 pytaniach i odpowiedziach mówię o tym, w jaki sposób można to zrobić.

W tym odcinku podcastu pokażę na trzech scenariuszach, na trzech liczbowych przykładach z konkretnymi kwotami, z wykorzystaniem właśnie nowego Kalkulatora Podatkowego, co może się opłacić bohaterom dzisiejszego odcinka. Same liczby i nawet wyniki tych kalkulacji nie są aż tak istotne. To, na czym mi zależy, to pokazanie ci procesu myślowego, który wykorzystujemy w Garden Tax & Legal, pomagając naszym klientom w wyborze optymalnej formy opodatkowania i formy prowadzenia biznesu.

Gwoli przypomnienia, zanim zaczniemy z kalkulacjami, sześć krótkich punktów.

Zasady wstecznej zmiany formy opodatkowania.

1. Konfiguracja – możesz wstecznie zmienić formę opodatkowania za 2022 rok wyłącznie z ryczałtu na skalę podatkową i ewentualnie z podatku liniowego na skalę podatkową.

2. Robisz to w terminie do 2 maja 2023 roku poprzez złożenie odpowiedniego zeznania podatkowego, czyli konkretnie PIT-36 (mówimy o skali podatkowej) zamiast PIT-36L, czyli podatku liniowego bądź zamiast ryczałtu, czyli PIT-28.

3. Odpowiednio zmieni się wysokość składki zdrowotnej, niestety z reguły wzrośnie. Mamy zatem taką sytuację, że podatek będzie niższy, a składka w wielu wypadkach będzie wyższa, czyli będziesz musiał ją dopłacić.

4. Uwaga – wsteczna zmiana formy opodatkowania za 2022 rok nie pociąga za sobą zmiany formy opodatkowania za 2023 rok i za kolejne lata. Jeśli zatem chcesz definitywnie przejść z ryczałtu czy z podatku liniowego np. na skalę podatkową, również w 2023 r. i w kolejnych latach musisz złożyć odpowiednie zawiadomienie, generalnie do 20 lutego.

5. Wsteczna zmiana formy opodatkowania za 2022 rok jest dostępna nie tylko dla przedsiębiorców, ale również dla wynajmujących prywatnie nieruchomości. Tutaj możesz przejść z ryczałtu na zasady ogólne, na skalę podatkową wyłącznie za 2022 rok. Jak wiemy, w 2023 roku prywatny wynajem może być już wyłącznie opodatkowany ryczałtem. Mówiłem o tym w 80. odcinku podcastu.

6. Przejście na skalę podatkową oznacza obowiązek zaprowadzenia książki przychodów i rozchodów oraz sporządzenia remanentów. Z jednej strony oznacza to konieczność wydobycia dokumentów kosztowych, jeśli nie gromadziliśmy ich na bieżąco. Jeśli zlecamy prowadzenie księgowości na zewnątrz, oznacza to prawdopodobnie nieco wyższy koszt takiej usługi. Przy wyliczeniach, którymi się za chwilę zajmiemy, zakładam, że dokumenty kosztowe udało się zgromadzić, udało ci się odtworzyć. W związku z tym koszty uzyskania przychodów będą pomniejszać w pełnej wysokości twój przychód na skali podatkowej.

Przejdźmy do kalkulacji. Powiemy sobie o trzech scenariuszach. W pierwszym podatnik opodatkowuje się ryczałtem, w drugim podatkiem liniowym, a w trzecim mamy podatnika samozatrudnionego.

Scenariusz numer 1 – Marek – doradca w zakresie marketingu i sprzedaży

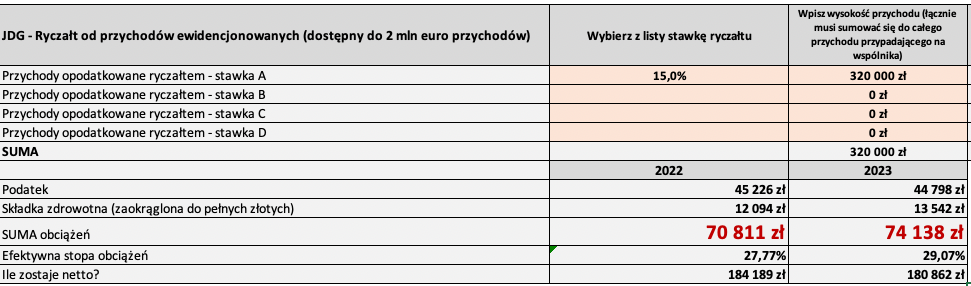

Prowadzący jednoosobową działalność gospodarczą Marek zajmuje się doradztwem w zakresie marketingu i sprzedaży. W 2022 roku osiągnął przychód w wysokości 320 tys. zł, poniósł koszty w wysokości 65 tys. zł. Wyobraźmy sobie, że Marek płaci pełny ZUS i rozlicza się ryczałtem. Na ryczałcie płaci podatek wedle 15-procentowej stawki. Dodajmy może jeszcze do tego, że Marek jest kawalerem, jest singlem, nie może się zatem z nikim rozliczyć łącznie.

Zobaczmy, jakie nam tutaj wychodzą liczby z kalkulatora. Trochę je zaokrąglamy, żeby łatwiej nam się o tym opowiadało.

Na ryczałcie Marek zapłaciłby 70 800 zł.

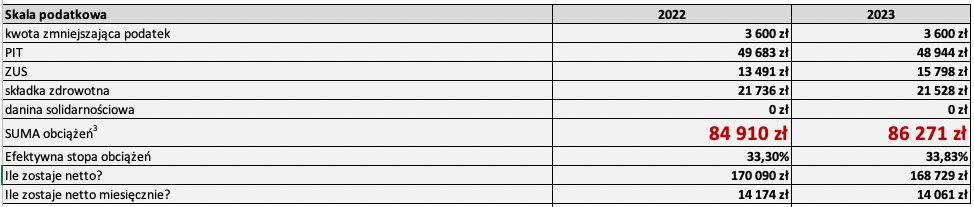

Skala podatkowa to 84 900 zł. Widać zatem, że dla Marka wsteczne przejście z ryczałtu na skalę podatkową jest pozbawione jakiegokolwiek sensu.

Na marginesie można zauważyć, że podatek liniowy oznaczałby dla Marka 69,5 tys. zł obciążeń podatkowo-składkowych, więc można powiedzieć, że wybór ryczałtu zamiast podatku liniowego na początku 2022 roku był pewnym błędem. Oczywiście nie wszystko da się przewidzieć, w szczególności wysokość przychodów i kosztów, ale Marek mógłby przemyśleć nie tyle wsteczne przejście na skalę podatkową za 2022 rok, bo widzimy, że to jest bez sensu, ale wybór podatku liniowego na 2023 rok. Jeżeli Marek zakładałby niższy poziom dochodów, np. inwestycje, wyższy poziom kosztów albo spadek przychodów, co być może widzi już po półtora miesiąca tego roku, podatek liniowy okazałby się lepszym rozwiązaniem niż akurat ryczałt za 2023 rok.

Z drugiej strony skala działalności Marka sugeruje, że prawdopodobnie mogłaby się dla niego już opłacić spółka z o.o. czy ewentualnie tzw. odwrócona spółka komandytowa bądź spółka komandytowo-akcyjna, w szczególności jeśli w 2023 roku dochodów miałoby być więcej.

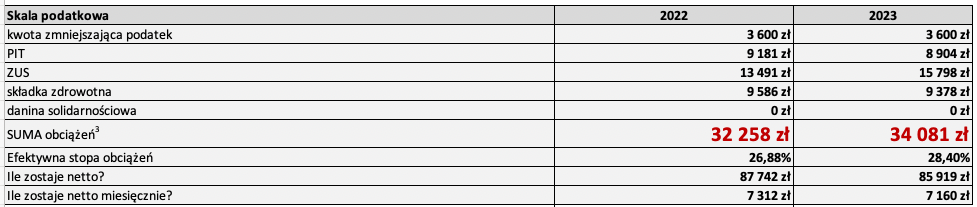

A teraz wyobraźmy sobie scenariusz 1B, w którym Marek ma żonę Martynę, która akurat nie pracuje i w związku z tym Marek, jeśli przejdzie na skalę podatkową, będzie mógł się rozliczyć z Martyną łącznie, co będzie skutkowało niższym obciążeniem podatkowo-spadkowym.

Jak niskim? Zamiast 70 800 zł, które Marek zapłaciłby jako singiel na ryczałcie, rozliczając się łącznie z żoną, po wstecznym przejściu na skalę podatkową, zapłaciłby jedynie 57 300 zł. Dla Marka, który ma niepracującą żonę i może się z nią wspólnie rozliczyć (oczywiście z każdą złotówką zarobioną przez żonę opłacalność takiego kroku jest mniejsza), warto jest wstecznie przejść na skalę podatkową i rozliczyć się łącznie z małżonką.

Scenariusz numer 2 – Kasia – trenerka personalna

Trenerka personalna Kasia w 2022 roku założyła własne studio. Osiągnęła przychód w wysokości 320 tys. zł. Poniosła dość wysokie koszty w wysokości 200 tys. zł – musiała zakupić całe wyposażenie do studia.

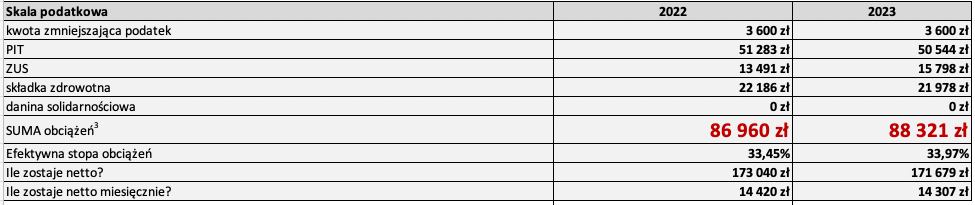

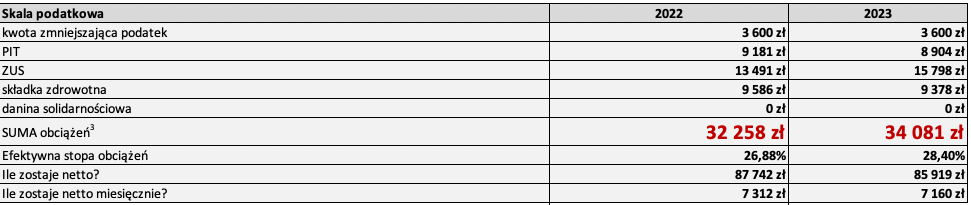

Mamy zatem dochód na poziomie 120 tys. zł, Kasia rozlicza się podatkiem liniowym.

Obciążenia za 2022 rok na podatku liniowym to ok. 38 tys. zł.

Skala podatkowa to 32,2 tys. zł. Zdecydowanie zatem Kasi opłaca się wsteczne przejście na skalę podatkową – kilka tysięcy złotych w kieszeni tym jednym prostym krokiem.

A co z 2023 rokiem?

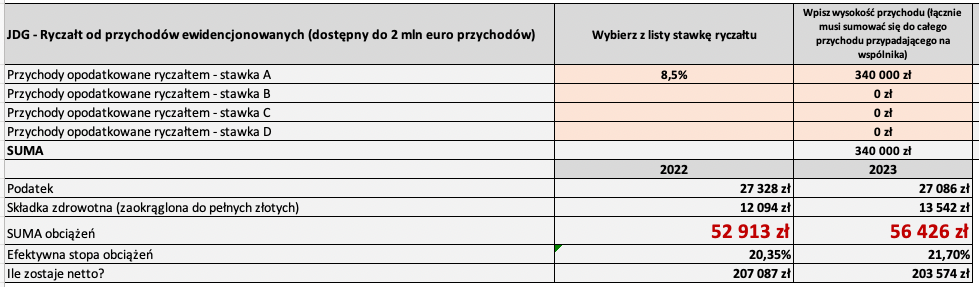

Kasia zakłada lekki wzrost przychodów, do poziomu 340 tys. zł oraz drastyczny spadek kosztów – w tym przypadku mówimy o szacowanych 80 tys. zł. To będą koszty stałe, bo wyposażenie studia jest już kupione. Zobaczmy, jak tutaj przedstawiałyby się kalkulacje.

Podatek liniowy to 72,2 tys. zł.

Skala 88,3 tys. zł.

8,5-procentowy ryczałt to tylko 56,4 tys. zł.

Mamy zatem zdecydowanego zwycięzcę. Zwycięstwo wynika z faktu, że dochód do opodatkowania rośnie przy niezmienionym specjalnie przychodzie, bo przychód podnieśliśmy tylko o 20 tys. W takich przypadkach ryczałt może wygrywać, szczególnie jeśli mówimy o zawodach, które mogą skorzystać z dość atrakcyjnej stawki podatku, tak jak tutaj – 8,5 proc.

Kasia powinna zatem do 20 lutego przejść na ryczałt, a do 2 maja wstecznie przejść na skalę podatkową. Generalnie ucieka we wszystkie możliwe strony z podatku liniowego – wstecznie i na nadchodzące lata.

Scenariusz numer 3 – Szymon – samozatrudniony radca prawny

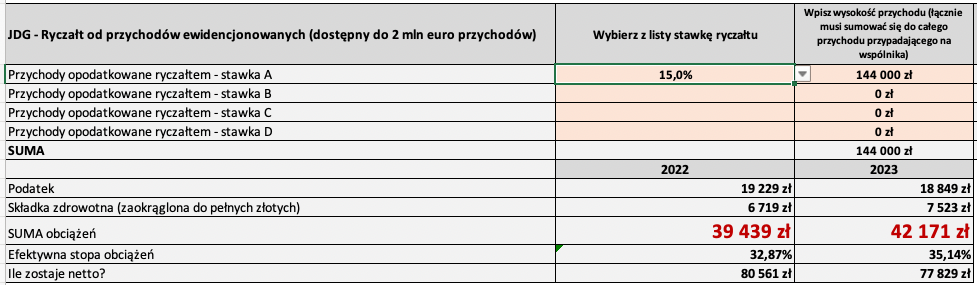

Radca prawny Szymon, samozatrudniony, współpracuje z jedną z kancelarii. W 2022 roku osiągnął przychód w wysokości 144 tys. zł przy kosztach na poziomie 24 tys. zł. Szymon wybrał ryczałt, płaci 15-procentowy podatek. Zasadniczo płaciłby 17-procentowy, ale Szymon wie, jak to zrobić, żeby zapłacić 15-procentowy.

Daje to kwotę obciążeń z pełnym ZUS-em w wysokości 39,4 tys. zł.

Skala podatkowa oznaczałaby dla Szymona tylko 32,2 tys. zł podatku. W związku z tym Szymon do 2 maja przechodzi na skalę podatkową, składając oczywiście PIT-36 zamiast PIT-28.

Korzyści ze skali podatkowej mogłyby być dla Szymona nawet wyższe, gdyby mógł skorzystać z ulg podatkowych, np. z ulgi prorodzinnej, gdyby po prostu miał dzieci. W naszym scenariuszu zakładamy jednak, że dzieci nie posiada.

Wnioski

Jakie są wnioski z tych kalkulacji, z tego procesu myślowego, który ci pokazałem i które wykorzystujemy, pomagając naszym klientom?

Po pierwsze, jeżeli liczysz opłacalność czy to ryczałtu, czy skali podatkowej, czy podatku liniowego, to porównując ryczałt, liniówkę ze skalą weź pod uwagę to, że na skali podatkowej możesz po pierwsze opodatkować się łącznie z małżonkiem, po drugie skorzystać z ulg, w szczególności z ulgi na dzieci, tzw. ulgi prorodzinnej. To oznacza, że licząc opłacalność przejścia na skalę i zakładając możliwość łącznego opodatkowania z małżonkiem, trzeba przeanalizować również sytuację osobistą małżonka i nie myślę tylko o tym, że małżonek może być na etacie, może być emerytem. Trzeba to zestawić łącznie z dochodami pierwszego małżonka.

Ale jeśli drugi małżonek też ma biznes, ten biznes opodatkowuje ryczałtem czy podatkiem liniowym, to należałoby przeprowadzić symulację (co jest możliwe przy wykorzystaniu mojego kalkulatora), zakładając, że i jedno, i drugie z małżonków przechodzi na skalę podatkową i łącznie się opodatkowują. Wtedy porównujemy obciążenie, które nam wyjdzie na obojga małżonków, z ich indywidualnymi obciążeniami, gdyby rozliczali się odrębnie, np. na ryczałcie czy na podatku liniowym.

Drugi wniosek jest taki, że myśląc o wstecznej zmianie opodatkowania, warto jest rozważyć łącznie zmianę formy opodatkowania na przyszłość, czyli konkretnie na 2023 rok. Tutaj termin jest krótszy – 20 lutego, a nie 2 maja.

Wreszcie po trzecie – pamiętajmy, że dziś w odcinku mówiliśmy wyłącznie o formie opodatkowania jednoosobowej działalności gospodarczej tudzież spółki cywilnej, spółki jawnej, spółki partnerskiej. Ale powinieneś/ powinnaś również rozważyć w ogóle zmianę formy prowadzenia biznesu, czyli przejście np. z jednoosobowej działalności gospodarczej na spółkę komandytową czy komandytowo-akcyjną bądź w szczególności na spółkę z o.o. Tutaj nie ma żadnego szczególnego terminu, można to zrobić na wiosnę, można to zrobić latem, więc czas do namysłu jest dłuższy. Z pewnymi zastrzeżeniami, bo jeżeli wybierzesz model spółki z o.o., którą obciążasz za usługi (mówiliśmy o tym w poprzednim, 85. odcinku podcastu), to być może warto byłoby wybrać ryczałt dla jednoosobowej działalności gospodarczej, jeśli tę działalność zostawisz – po to, żeby w ramach tej działalności obciążać spółkę za swoje usługi.